站上政策風(fēng)口,醫(yī)療器械CRO迎發(fā)展良機(jī)

2016-11-01

全球醫(yī)療器械研發(fā)投入復(fù)合增速為4.37%

全球醫(yī)療器械企業(yè)研發(fā)投入預(yù)計(jì)保持4% 左右的增速����。根據(jù)EvaluateMedTech 預(yù)測(cè)���,2013-2015 年,全球醫(yī)療器械研發(fā)投入分別為229 億美元�����、238 億美元、248 億美元����,同比增速分別為2.23%、3.93%�、4.20%。預(yù)計(jì)2008-2020 年的全球醫(yī)療器械研發(fā)投入的復(fù)合增速為4.37%���。

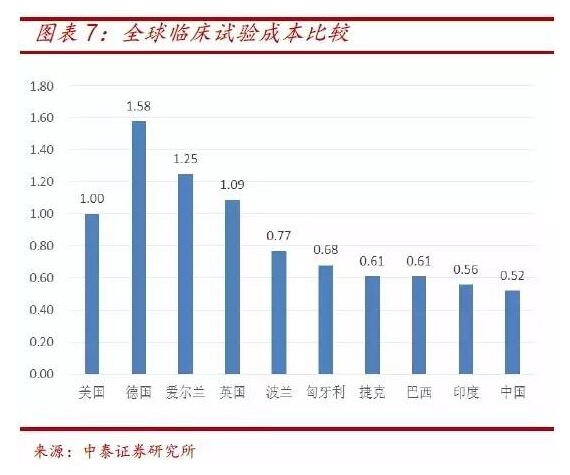

相比于歐美���,我國(guó)人口基數(shù)大,較易招募到受試者��,且成本優(yōu)勢(shì)明顯�。臨床試驗(yàn)成本比值數(shù)據(jù)可以看出,我國(guó)臨床試驗(yàn)成本僅約美國(guó)的1/2����,德國(guó)的1/3,為器械產(chǎn)品研發(fā)創(chuàng)造良好條件����。

國(guó)內(nèi)器械產(chǎn)品注冊(cè)數(shù)量呈上升趨勢(shì)

帶動(dòng)器械CRO 行業(yè)擴(kuò)容

醫(yī)療器械的首次注冊(cè)及再注冊(cè)情況會(huì)直接擴(kuò)大器械CRO 注冊(cè)服務(wù)的市場(chǎng)需求�。據(jù)CFDA 統(tǒng)計(jì)��,我國(guó)醫(yī)療器械產(chǎn)品注冊(cè)數(shù)量從2007 的10974上升至2013 年的29073���,年復(fù)合增速18%�。

從產(chǎn)品注冊(cè)類型分析���,以高端���、高附加值產(chǎn)品為主的Ⅲ類器械注冊(cè)及再注冊(cè)總量占比在6%-12%之間徘徊����,II 類器械注冊(cè)在2013 年占比約35%,進(jìn)口器械與I 類器械注冊(cè)在2013 年占比均為27%��。

從需求端來看���,醫(yī)療器械CRO 業(yè)務(wù)主要依附于下游醫(yī)療器械行業(yè)��,醫(yī)療器械 CRO 行業(yè)的發(fā)展在很大程度上取決于醫(yī)療器械的發(fā)展�����。

全球和國(guó)內(nèi)醫(yī)療器械市場(chǎng)銷售額的快速增長(zhǎng)以及醫(yī)療器械研發(fā)投入的持續(xù)增加���,給醫(yī)療器械CRO 的發(fā)展創(chuàng)造了機(jī)會(huì)���,將帶動(dòng)醫(yī)療器械CRO 行業(yè)的擴(kuò)容。

國(guó)產(chǎn)醫(yī)療器械站上政策風(fēng)口

2014 年是國(guó)內(nèi)醫(yī)療器械行業(yè)的“政策法規(guī)年”�����。2014 年�,國(guó)家完成了《醫(yī)療器械監(jiān)督管理?xiàng)l例》的修訂,《醫(yī)療器械監(jiān)督管理?xiàng)l例》的出臺(tái)�,加強(qiáng)了醫(yī)療器械行業(yè)的監(jiān)管力度,且國(guó)家鼓勵(lì)醫(yī)療器械的研究與創(chuàng)新�,促進(jìn)醫(yī)療器械新技術(shù)的推廣和應(yīng)用,為國(guó)內(nèi)醫(yī)療器械CRO 的發(fā)展創(chuàng)造了機(jī)遇��。

與此同時(shí)���,國(guó)家還先后出臺(tái)了7 部部門規(guī)章及24 個(gè)規(guī)范性文件��,CFDA 于2014 年對(duì)醫(yī)療器械行業(yè)的規(guī)范和監(jiān)管提升了一個(gè)大臺(tái)階�,為行業(yè)未來的發(fā)展奠定了良好基礎(chǔ)。

大力扶持國(guó)產(chǎn)醫(yī)療器械發(fā)展��。創(chuàng)新醫(yī)療器械特別審批程序����、國(guó)產(chǎn)醫(yī)療設(shè)備品目遴選、醫(yī)療器械審評(píng)審批制度��、醫(yī)療器械臨床試驗(yàn)現(xiàn)場(chǎng)檢查程序和檢查要點(diǎn)意見�、十三五規(guī)劃、促進(jìn)醫(yī)藥產(chǎn)業(yè)健康發(fā)展的指導(dǎo)意見等明確提出大力支持民族品牌和國(guó)產(chǎn)器械的發(fā)展��,國(guó)產(chǎn)醫(yī)療器械站上政策風(fēng)口���。

另一方面����,醫(yī)療器械品類眾多�����、臨床規(guī)范性嚴(yán)重欠缺���,隨著器械臨床試驗(yàn)規(guī)范化改革的加快���,大批中小企業(yè)的器械在批產(chǎn)品將面臨注冊(cè)失敗風(fēng)險(xiǎn),器械CRO 需求快速上升����。

通過五力模型分析:器械CRO 行業(yè)潛在進(jìn)入者及替代產(chǎn)品威脅較小,下游需求旺盛���,上游議價(jià)能力一般�����。

總體而言�,我們認(rèn)為當(dāng)前器械CRO的競(jìng)爭(zhēng)格局較好����,龍頭企業(yè)迎來發(fā)展良機(jī)。

上游:臨床試驗(yàn)只能在經(jīng)過資格認(rèn)定的臨床試驗(yàn)機(jī)構(gòu)開展�����,2014年我國(guó)具備臨床試驗(yàn)資質(zhì)的機(jī)構(gòu)數(shù)為479 家����,器械CRO 議價(jià)能力一般���。

下游:下游主要為器械生產(chǎn)商,器械行業(yè)市場(chǎng)規(guī)模增長(zhǎng)迅速�,為器械CRO 創(chuàng)造了良好的需求環(huán)境。

競(jìng)爭(zhēng)格局:跨國(guó)CRO 在人才�、技術(shù)、資金等方面優(yōu)勢(shì)明顯�����,占據(jù)頂尖位置�,主攻新藥研發(fā),器械領(lǐng)域甚少涉足�����。本土CRO 龍頭企業(yè)實(shí)力逐步凸顯��,奧咨達(dá)����、捷通等專業(yè)器械CRO 企業(yè)逐漸從行業(yè)競(jìng)爭(zhēng)中脫穎而出��。

潛在進(jìn)入者:CRO 行業(yè)壁壘較高���, 包括專業(yè)人才����、醫(yī)療資源、服務(wù)網(wǎng)絡(luò)����、產(chǎn)業(yè)鏈積累、行業(yè)經(jīng)驗(yàn)等�,潛在進(jìn)入者威脅較小。

替代產(chǎn)品:CRO 可以看做社會(huì)勞動(dòng)專業(yè)分工的延伸����,可以降低臨床試驗(yàn)成本,縮短臨床試驗(yàn)周期��,是企業(yè)增強(qiáng)競(jìng)爭(zhēng)力的戰(zhàn)略選擇����,被替代可能性很小。